Chuyển động xanh

Ngân hàng ‘đau đầu’ xử lý nợ xấu, chờ luật hóa Nghị quyết 42

Việc thu hồi nợ xấu rất khó khăn, và việc xử lý tài sản bảo đảm cũng không dễ dàng đang ảnh hưởng đến khả năng xoay vòng vốn của ngân hàng và nền kinh tế. Điều này đặt ra bài toán cho các ngân hàng khi phải cân đối giữa tăng trưởng tín dụng và kiểm soát rủi ro.

Trong bối cảnh Nghị quyết 42 về thí điểm xử lý nợ xấu và Thông tư 02 về cơ cấu lại thời gian trả nợ đã hết hiệu lực, một trong những mối quan tâm hàng đầu của các ngân hàng là tìm kiếm giải pháp hiệu quả để thu hồi nợ xấu, đảm bảo an toàn hệ thống và thúc đẩy dòng chảy tín dụng trong nền kinh tế.

Ngân hàng rao bán đại hạ giá xe khách, máy móc, bệnh viện…

Có thể thấy, giai đoạn gần cuối năm 2024 và sang tới 3 tháng đầu năm 2025, các ngân hàng dồn dập xử lý nợ xấu, trong đó có nhiều khoản vay có giá trị lớn.

Mới đây, VietinBank chi nhánh Vĩnh Long thông báo về việc bán tài sản bảo đảm của Công ty TNHH MTV Bột mì Đại Nam. Tài sản chào bán là quyền sử dụng đất, tổng diện tích 439,6 m2 tại phường Trường Thạnh, quận 9, TP.HCM. Trong đó, đất ở đô thị là 393,2 m2, đất màu 46,4 m2.

Ngân hàng BIDV chi nhánh Thành Đô cũng vừa thông báo bán khoản nợ của Công ty CP Hằng Hà, bao gồm toàn bộ dư nợ gốc và dư nợ lãi, phí phát sinh đến thời điểm thực hiện giao dịch mua bán nợ. Đáng chú ý, đây là lần thứ 5, ngân hàng rao bán khoản nợ này.

Theo đó, tổng dư nợ tính đến hết ngày 31/10/2024 là hơn 730 tỷ đồng, trong đó nợ gốc là gần 433,7 tỷ đồng, nợ lãi và phí phạt quá hạn là gần 296,4 tỷ đồng, theo hai hợp đồng cấp tín dụng lần lượt là gần 528,75 tỷ đồng nợ gốc ký năm 2014 và 5 tỷ đồng nợ gốc ký năm 2017.

Một trong các tài sản thế chấp cho khoản vay nêu trên là toàn bộ tài sản hình thành từ dự án Bệnh viện Phụ sản quốc tế Đức Giang tại địa chỉ phường Đức Giang, quận Long Biên, Hà Nội.

BIDV chi nhánh TPHCM cũng thông báo tổ chức bán đấu giá tài sản bảo đảm là máy móc thiết bị của Công ty TNHH Đóng tàu và Cơ khí hàng hải Sài Gòn.

Ngân hàng chia làm 2 danh mục tài sản để bán đấu giá. Trong đó, danh mục thứ nhất có tổng giá trị 277 tỷ đồng, bao gồm các loại máy móc như máy tiện, máy cuộn dây cáp, máy phay tròn có bộ nguồn… Danh sách thứ hai giá trị hơn 504 tỷ đồng, bao gồm trạm cân 80 tấn, túi nước thử tải 35 tấn, phao quây dầu…

Khoản nợ này đã được BIDV thông báo bán đấu giá đến lần thứ 16 nhưng vẫn chưa tìm được chủ mới.

Agribank chi nhánh Trung tâm Sài Gòn vừa thông báo bán đấu giá tài sản bảo đảm gồm 3 xe khách giường nằm hiệu THACO mang biển số TPHCM. Giá khởi điểm bán đấu giá của các tài sản là hơn 524,6 triệu đồng, giảm 359 triệu đồng so với thời điểm ngân hàng rao bán hồi tháng 5/2024.

SaiGonBank chi nhánh Cầu Giấy đang phối hợp với Chi cục Thi hành án dân sự quận Hai Bà Trưng và các cơ quan hữu quan bán đấu giá 4 tài sản thế chấp là bất động sản tại mặt đường Nguyễn Khoái, quận Hai Bà Trưng, Hà Nội, nhằm thu hồi khoản vay. Giá khởi điểm của tài sản đấu giá thứ nhất là 14,4 tỷ đồng, tài sản đấu giá thứ hai là 1,3 đồng, tài sản đấu giá thứ ba là 1,08 tỷ đồng và tài sản đấu giá thứ tư là 1,1 tỷ đồng. Các mức giá này chưa bao gồm các loại thuế, phí, lệ phí chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất theo quy định của pháp luật.

Theo Ngân hàng Nhà nước (NHNN), nợ xấu nội bảng của các ngân hàng thương mại (NHTM) tính đến ngày 31/12/2024 là hơn 733.904 tỷ đồng, tăng 3,4% so với cuối năm 2023.

Tỷ lệ nợ xấu vẫn ở mức cao và số dư nợ xấu vẫn gia tăng cũng là yếu tố đáng lo ngại. Báo cáo của NHNN cũng cho thấy, tính đến hết năm 2024, tổng số nợ nhóm 2 (các khoản vay có dấu hiệu cảnh báo rủi ro) tại các NHTM là hơn 211.709 tỷ đồng, chiếm 1,25% tổng dư nợ. Con số này đã giảm 7% so với cuối năm 2023. Trong đó, nhóm NHTM cổ phần chiếm phần lớn với hơn 118.756 tỷ đồng, tương đương 56,1% tổng nợ nhóm 2 của toàn bộ hệ thống NHTM.

Ngoài ra, dữ liệu tài chính được công bố cũng cho thấy hàng loạt ngân hàng chứng kiến nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh như MB, Sacombank, ACB, MSB, OCB,…

Chờ luật hóa Nghị quyết 42

Năm nay, ngành ngân hàng đặt mục tiêu tăng trưởng tín dụng cao nhằm hỗ trợ nền kinh tế đạt mức tăng trưởng trên 8%. Tuy nhiên, diễn biến nợ xấu phức tạp đặt ra bài toán cho các ngân hàng khi phải cân đối giữa tăng trưởng tín dụng và kiểm soát rủi ro.

Theo phản ánh của các ngân hàng, từ khi Nghị quyết 42 về thí điểm xử lý nợ xấu hết hiệu lực và nhiều quy định về xử lý nợ xấu không được đưa vào Luật Các tổ chức tín dụng 2024 khiến việc thu hồi, xử lý nợ xấu của các ngân hàng gặp khó khăn, gần 200.000 tỷ đồng là tài sản bảo đảm cho các khoản nợ xấu tồn đọng, thậm chí con số thực tế còn lớn hơn.

Báo cáo từ MB, tổng quy mô tài sản bảo đảm liên quan đến nợ xấu thuộc phạm vi Nghị quyết 42 trước đây lên tới 8.900 tỷ đồng (tính đến tháng 3/2024). Khi nghị quyết này hết hiệu lực, ngân hàng không còn cơ chế thu giữ tài sản trực tiếp, khiến thời gian thu hồi nợ tăng 27% so với cùng kỳ năm trước, trong khi chi phí xử lý nợ tăng 2% do phải áp dụng thêm các biện pháp kiện tụng, thi hành án. Số vụ kiện nợ xấu tăng vọt, riêng trong năm 2024, MB đã nộp 960 đơn kiện, gấp 2,8 lần so với năm 2022.

Đại diện TPBank cho biết: “Trước đây, nhờ Nghị quyết 42, ngân hàng có thể thu giữ tài sản trong vòng vài tháng. Hiện nay, mọi thủ tục phải qua tòa án, kéo dài nhiều tháng, thậm chí hơn một năm”.

Các ngân hàng chia sẻ, giải pháp đòi nợ lớn nhất hiện nay là kiện ra tòa nhưng trên thực tế, các tòa tiếp nhận chưa đến 30% hồ sơ vì quá tải. Trong khi các ngân hàng không được quyền thu giữ tài sản bảo đảm nên nhiều khách hàng cố tình chống đối không trả nợ, không bàn giao tài sản bảo đảm… ảnh hưởng đến quá trình xử lý nợ xấu, tái cơ cấu.

Tại Đại hội đồng cổ đông thường niên năm 2025 ngày 27/3, Chủ tịch VIB Đặng Khắc Vỹ cho hay không được luật hóa Nghị quyết 42 tác động cực lớn đến ngân hàng, đặc biệt là ngân hàng bán lẻ – có hoạt động thực chất.

“Nhiều ngân hàng có nhóm khách hàng doanh nghiệp lớn với dư nợ hàng chục nghìn tỷ, chỉ cần tái cơ cấu vẫn được ghi nhận lợi nhuận. Trong khi VIB 0 đồng trong tái cơ cấu nợ doanh nghiệp, 80% cho vay có tài sản bảo đảm với khách hàng cá nhân và trích lập dự phòng toàn bộ. Do đó, có bất lợi so với những ngân hàng được tái cơ cấu nợ doanh nghiệp”, ông Vỹ cho hay.

Đồng thời, Chủ tịch VIB đánh giá việc không được luật hóa Nghị quyết 42 dẫn đến việc thu hồi nợ cá nhân rất vất vả. “Chúng tôi đã kiến nghị rất nhiều để được tháo gỡ, hy vọng trong tháng 5 tới sẽ thông qua Nghị quyết này. Đây là sự kiện lớn đối với ngành ngân hàng, những khoản nợ cá nhân của VIB sẽ được thu hồi lại ngay, đóng góp trực tiếp vào lợi nhuận”, ông Vỹ nói.

Tại cuộc họp Thường trực Chính phủ với các tổ chức tín dụng, Thủ tướng Chính phủ đã giao NHNN khẩn trương xây dựng hồ sơ, trình Quốc hội trong kỳ họp tháng 5 tới để luật hóa Nghị quyết 42.

Trong dự thảo trình Chính phủ, NHNN nhấn mạnh việc luật hóa các quy định tại Nghị quyết 42 nhằm tạo lập khuôn khổ pháp lý đồng bộ về xử lý nợ xấu, đảm bảo phù hợp với thực tiễn và tháo gỡ các vướng mắc pháp lý đang cản trở tổ chức tín dụng, tổ chức mua bán nợ, xử lý nợ thực hiện quyền hợp pháp của mình trong thu hồi nợ và xử lý tài sản bảo đảm.

Nguồn: vnbusiness

Chuyển động xanh

Những chính sách nổi bật liên quan đến kinh tế có hiệu lực từ tháng 4/2025

Thí điểm thực hiện dự án nhà ở thương mại

Ngày 30/11/2024, Quốc hội ban hành Nghị quyết số 171/2024/QH15 về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất. Nghị quyết này có hiệu lực từ ngày 1/4/2025.

Theo đó, tại khoản 3 Điều 3 Nghị quyết 171/2024/QH15 nêu rõ, tổ chức kinh doanh bất động sản được nhận chuyển quyền sử dụng đất, chuyển mục đích sử dụng đất đối với đất nông nghiệp để thực hiện dự án thí điểm phải được Hội đồng nhân dân cấp tỉnh thông qua.

Các dự án thí điểm phải áp ứng điều kiện như phạm vi khu đất, thửa đất thực hiện dự án phù hợp với quy hoạch sử dụng đất cấp huyện hoặc quy hoạch xây dựng, quy hoạch đô thị; phạm vi khu đất, thửa đất thực hiện dự án phù hợp với chương trình, kế hoạch phát triển nhà ở của địa phương đã được phê duyệt.

Các tổ chức kinh doanh bất động sản phải đáp ứng các điều kiện theo quy định của pháp luật về đất đai, nhà ở, kinh doanh bất động sản, đầu tư và quy định khác của pháp luật có liên quan.

Riêng trường hợp sử dụng diện tích đất quốc phòng, đất an ninh đã được quy hoạch đưa ra khỏi đất quốc phòng, đất an ninh để thực hiện dự án thí điểm thì phải đáp ứng các điều kiện trên và có văn bản chấp thuận của Bộ Quốc phòng đối với đất quốc phòng, Bộ Công an đối với đất an ninh.

Quy định về nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư công nguồn ngân sách nhà nước 2026 – 2030

Nghị quyết số 70/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội quy định về nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư công nguồn ngân sách nhà nước giai đoạn 2026 – 2030. Nghị quyết này có hiệu lực thi hành từ ngày 1/4/2025.

Theo Nghị quyết, việc phân bổ vốn phải bảo đảm tập trung, hiệu quả, không dàn trải, đáp ứng các mục tiêu phát triển kinh tế – xã hội quốc gia. Nguyên tắc phân bổ gồm: Tuân thủ Luật Đầu tư công, Luật Ngân sách nhà nước; tăng cường huy động vốn ngoài ngân sách, giảm các thủ tục hành chính; ưu tiên các dự án quan trọng quốc gia, các công trình hạ tầng giao thông, kết nối vùng, chuyển đổi số, năng lượng, an ninh nguồn nước; đảm bảo tính công khai, minh bạch trong phân bố.

Thứ tự phân bổ vốn được xác định như sau:

Dự án đầu tư công khẩn cấp.

Chương trình mục tiêu quốc gia, dự án quan trọng quốc gia.

Hoàn trả vốn ứng trước, thanh toán nợ đống xây dựng.

Dự án hoàn thành nhưng chưa được bố trí đủ vốn.

Chương trình sử dụng vốn ODA, vốn vay ưu đãi quốc tế.

Dự án PPP theo quy định về đầu tư đối tác công tư.

Nghị quyết cũng quy định các tiêu chí và định mức phân bổ vốn ngân sách trung ương, vốn địa phương, vốn trong nước và vốn nước ngoài giai đoạn 2026 – 2030. Theo đó, các địa phương vùng miền núi, biên giới, hải đảo sẽ được ưu tiên phân bố vốn để thu hẹp khoảng cách phát triển.

Về định mức phân bổ vốn giai đoạn 2026 – 2030, sẽ dành tối đa không quá 30% vốn ngân sách Trung ương để bổ sung có mục tiêu cho địa phương và được phân bổ theo ngành, lĩnh vực (không bao gồm vốn các dự án thuộc Chương trình mục tiêu quốc gia và vốn ODA, vốn vay ưu đãi của nhà tài trợ nước ngoài).

Mức vốn ngân sách Trung ương còn lại được phân bổ cho các Bộ, cơ quan Trung ương theo ngành, lĩnh vực. Các Bộ, cơ quan Trung ương chịu trách nhiệm phân bổ cụ thể cho các chương trình, dự án theo đúng quy định của pháp luật và theo các nguyên tắc, thứ tự ưu tiên quy định tại Nghị quyết này.

Quy định mới về phí duy trì hệ thống kiểm tra chứng thư chữ ký số

Bộ Tài chính vừa ban hành Thông tư số 13/2025/TT-BTC về quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư chữ ký số. Thông tư có hiệu lực từ ngày 10/4/2025.

Theo đó, đối tượng nộp phí, người nộp phí là các tổ chức có giấy phép kinh doanh dịch vụ tin cậy. Đối với giấy phép chứng thực chữ ký số công cộng còn hiệu lực theo Luật Giao dịch điện tử 51/2005/QH11, tổ chức được cấp phép vẫn phải thực hiện nghĩa vụ nộp phí.

Mức thu phí dịch vụ chứng thực chữ ký số công cộng là 3.000 đồng/tháng/chứng thư chữ ký số cấp cho tổ chức, doanh nghiệp; dịch vụ cấp dấu thời gian, chứng thực thông điệp dữ liệu là 4.200.000 đồng/tháng/chứng thư chữ ký số cấp cho tổ chức cung cấp dịch vụ tin cậy.

Thời gian tính phí từ tháng chứng thư có hiệu lực đến tháng trước khi hết hạn, bị tạm dừng hoặc thu hồi.

Về quản lý và sử dụng phí, tổ chức thu phí được giữ lại 85% để trang trải chi phí hoạt động, nộp 15% vào ngân sách nhà nước. Nếu tổ chức thu phí là cơ quan nhà nước không được khoán chi, toàn bộ số phí thu được sẽ nộp ngân sách.

Quản lý kinh phí hỗ trợ doanh nghiệp kinh doanh bền vững

Thông tư số 09/2025/TT-BTC của Bộ Tài chính về hướng dẫn cơ chế quản lý và sử dụng kinh phí ngân sách nhà nước thực hiện “Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 – 2025” có hiệu lực từ ngày 20/4/2025.

Thông tư 09/2025/TT-BTC quy định các nội dung chi nhằm phát triển hệ sinh thái hỗ trợ kinh doanh bền vững, bao gồm: Xây dựng tài liệu về kinh doanh bền vững; kết nối doanh nghiệp với tổ chức tín dụng, nhà đầu tư; chia sẻ kinh nghiệm thực tiễn về kinh doanh bền vững; bồi dưỡng nâng cao nhận thức; xây dựng mạng lưới chuyên gia tư vấn để hỗ trợ doanh nghiệp nhỏ và vừa phát triển bền vững.

Ngân sách nhà nước sẽ hỗ trợ doanh nghiệp nhỏ và vừa kinh doanh bền vững theo Chương trình 167 và quy định tại Nghị định số 80/2021/NĐ-CP về quy định chi tiết và hướng dẫn thi hành một số điều của luật hỗ trợ doanh nghiệp nhỏ và vừa. Các cơ quan, tổ chức liên quan có trách nhiệm xác định nội dung và đối tượng hỗ trợ theo đúng quy định. Việc xác định chi phí, kinh phí hỗ trợ và cơ chế hỗ trợ thực hiện theo Thông tư số 52/2023/TT-BTC. Mức hỗ trợ ngân sách cho từng nội dung áp dụng theo định mức cao nhất quy định tại Nghị định số 80/2021/NĐ-CP.

Nguồn: TTXVN

Chuyển động xanh

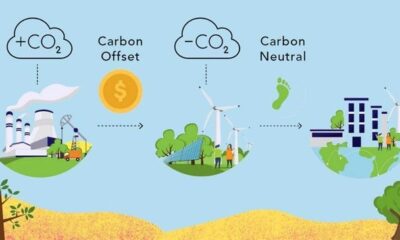

Thị trường carbon Việt Nam sẽ giao dịch 2 loại hàng hóa chính

Bộ Tài chính đang lấy ý kiến góp ý cho dự thảo Nghị định hướng dẫn việc tổ chức và vận hành thị trường sàn giao dịch carbon. Theo đó, 2 loại hàng hóa chủ lực sẽ được giao dịch gồm: Hạn ngạch phát thải khí nhà kính và tín chỉ carbon.

Dự thảo quy định rõ, hàng hóa giao dịch trên sàn carbon bao gồm: Hạn ngạch phát thải khí nhà kính, được phân bổ cho các cơ sở nằm trong danh mục phải kiểm kê khí nhà kính theo quyết định của Thủ tướng Chính phủ và tín chỉ carbon, được xác nhận từ các chương trình, dự án trong nước hoặc quốc tế, như cơ chế phát triển sạch (CDM), cơ chế tín chỉ chung (JCM) và cơ chế trao đổi theo điều 6 của thỏa thuận Paris.

Cả hai loại hàng hóa này trước khi được đưa lên giao dịch trên Sở Giao dịch chứng khoán Hà Nội đều phải được xác nhận và ghi nhận trên hệ thống đăng ký quốc gia do Bộ Nông nghiệp và Môi trường quản lý.

Việc xây dựng sàn giao dịch carbon là bước cụ thể hóa Luật Bảo vệ môi trường, đồng thời triển khai Đề án thành lập và phát triển thị trường carbon trong nước đã được Thủ tướng Chính phủ phê duyệt theo Quyết định số 232/QĐ-TTg ngày 21/1/2025.

Dự thảo nhấn mạnh: Giao dịch trên thị trường carbon phải tuân thủ nguyên tắc công bằng, công khai, minh bạch, đồng thời đảm bảo bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia. Các tổ chức, cá nhân khi tham gia giao dịch phải tự tìm hiểu quy định pháp luật, thông tin hàng hóa và chịu trách nhiệm với quyết định mua – bán của mình.

Các giao dịch sẽ được thực hiện theo phương thức thỏa thuận, tức là các bên tự đàm phán và nhập lệnh trên hệ thống. Có 2 hình thức: Thỏa thuận điện tử (nhập lệnh trực tiếp trên hệ thống) và thỏa thuận thông thường (thỏa thuận bên ngoài rồi báo cáo lên hệ thống để xác nhận).

Việc áp dụng phương thức thỏa thuận được xem là phù hợp với giai đoạn đầu của thị trường, khi số lượng chủ thể tham gia còn hạn chế, thanh khoản chưa cao và đặc điểm hàng hóa, đặc biệt là tín chỉ carbon chưa được chuẩn hóa. Đây cũng là phương thức đang được áp dụng trên thị trường trái phiếu doanh nghiệp phát hành riêng lẻ và công cụ nợ Chính phủ.

Để thực hiện giao dịch, các cơ sở phát thải được phân bổ hạn ngạch sẽ mở tài khoản tại thành viên giao dịch. Các thành viên này sẽ thực hiện giao dịch thay mặt khách hàng, báo cáo kết quả và cung cấp sao kê giao dịch định kỳ hoặc theo yêu cầu.

Ngay sau khi giao dịch được xác lập, Sở Giao dịch chứng khoán Hà Nội sẽ chuyển thông tin kết quả cho Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) để thực hiện thanh toán theo cơ chế “tức thời theo từng giao dịch”, thay vì thông qua đối tác bù trừ trung tâm như thị trường chứng khoán.

Các giao dịch sẽ được thanh toán ngay trong ngày, thông qua ngân hàng thanh toán là các ngân hàng thương mại được Bộ Tài chính phê duyệt. Thành viên lưu ký phải mở tài khoản tiền tại ngân hàng này để thực hiện nghĩa vụ thanh toán. VSDC sẽ đối chiếu thông tin, phong tỏa hàng hóa, xác nhận giao dịch hợp lệ và gửi yêu cầu thanh toán đến ngân hàng.

Dự thảo cũng đề xuất Bộ Tài chính lựa chọn một số ngân hàng thương mại làm ngân hàng thanh toán theo từng thời kỳ, tùy theo quy mô thị trường, tránh đầu tư dư thừa về hạ tầng công nghệ thông tin khi thị trường còn nhỏ.

Việc đưa sàn giao dịch carbon đi vào vận hành thí điểm là một bước tiến quan trọng trong lộ trình xây dựng thị trường carbon tại Việt Nam, một trong những công cụ kinh tế chủ lực để giảm phát thải, hướng tới mục tiêu phát triển bền vững và trung hòa carbon vào năm 2050 theo cam kết tại COP26.

Dù mới ở giai đoạn đầu, nhưng khuôn khổ pháp lý đang dần được hoàn thiện, với sự vào cuộc của nhiều bộ ngành liên quan. Khi vận hành ổn định, thị trường này sẽ mở ra cơ hội lớn cho doanh nghiệp có công nghệ sạch, đồng thời thúc đẩy mạnh mẽ quá trình chuyển đổi xanh trong sản xuất – kinh doanh tại Việt Nam.

Nguồn: DNSG

Chuyển động xanh

Việt kiều mua nhà đất cần thủ tục gì?

Việt kiều được hiểu là công dân Việt Nam đang cư trú và sinh sống ở ngoài lãnh thổ nước Việt Nam.

Họ có thể vẫn đang còn quốc tịch Việt Nam và/hoặc đang có quốc tịch của quốc gia họ đang sinh sống, nhưng gốc là người Việt.

Việt kiều – tức “người Việt Nam định cư ở nước ngoài là công dân Việt Nam”, và “người gốc Việt Nam định cư ở nước ngoài”.

Theo luật Đất đai 2024, luật Kinh doanh bất động sản 2023, luật Nhà ở 2023 (đều có hiệu lực thi hành từ 1.1.2025), Việt kiều được phép đầu tư, mua nhà đất tại Việt Nam. Đây là những quy định mới so với trước đây.

Vì vậy, để sở hữu nhà đất tại Việt Nam, Việt kiều cần làm những thủ tục gì?

Luật sư Nguyễn Văn Hậu (Phó chủ nhiệm Đoàn luật sư TP.HCM) cho hay, điều kiện được sở hữu nhà ở tại Việt Nam, theo điều 8 luật Nhà ở thì phải có quốc tịch Việt Nam hoặc giấy tờ chứng minh tư cách Việt kiều hoặc người gốc Việt, và được phép nhập cảnh vào Việt Nam tại thời điểm mua bán, giao dịch.

Đối với người gốc Việt không còn quốc tịch Việt Nam cần có hộ chiếu nước ngoài hoặc giấy tờ có giá trị đi lại quốc tế, kèm theo giấy tờ xác nhận là người gốc Việt Nam.

Để được cấp giấy xác nhận là người gốc Việt, hồ sơ cần chuẩn bị bao gồm giấy tờ nhân thân và giấy tờ chứng minh nguồn gốc Việt Nam.

Trong trường hợp không có giấy tờ trực tiếp, người gốc Việt có thể nộp giấy tờ do chế độ cũ cấp, giấy bảo lãnh của hội đoàn người Việt Nam ở nước ngoài, hoặc giấy tờ do cơ quan có thẩm quyền của nước ngoài cấp có ghi quốc tịch Việt Nam.

Hồ sơ có thể nộp tại cơ quan đại diện Việt Nam ở nước ngoài hoặc tại Bộ Ngoại giao, Sở Tư pháp khi đã về Việt Nam.

Theo quy định tại luật Đất đai, từ 1.8.2024, quyền mua đất của Việt Kiều chỉ hạn chế đối với “người gốc Việt Nam định cư ở nước ngoài”.

Còn “người Việt Nam định cư ở nước ngoài là công dân Việt Nam” hoàn toàn có thể được nhận quyền sử dụng đất, được trực tiếp tham gia giao dịch bất động sản trong nước… từ 1.8.2024 mà không cần phải nhờ người thân trong nước đứng tên thực hiện giao dịch chuyển nhượng.

Còn người gốc Việt Nam định cư ở nước ngoài được quyền thuê mua nhà ở và nhận quyền sử dụng đất thông qua các dự án phát triển nhà ở. Luật Đất đai 2024 cũng cho phép được quyền thừa kế quyền sử dụng đất và nhà ở gắn liền với đất khác theo quy định.

Luật Đất đai 2024 vẫn giữ nguyên quy định liên quan đến tổ chức có vốn đầu tư nước ngoài và người Việt Nam định cư ở nước ngoài nhận chuyển nhượng quyền sử dụng đất trong các khu công nghiệp, cụm công nghiệp, và khu công nghệ cao (khoản c Điều 28 luật Đất đai 2024).

Khoản d Điều 28 luật Đất đai 2024 cũng quy định người gốc Việt Nam định cư ở nước ngoài sẽ được thực hiện các dự án đầu tư xây dựng nhà ở để bán hoặc để bán kết hợp cho thuê đất.

Nguồn: Thanh Niên

GS. Nguyễn Mại: Phải có chính sách để FDI hợp tác với doanh nghiệp Việt thay vì để họ cạnh tranh

Những chính sách nổi bật liên quan đến kinh tế có hiệu lực từ tháng 4/2025

Thị trường carbon Việt Nam sẽ giao dịch 2 loại hàng hóa chính

-

Thị trường3 tháng ago

Thị trường3 tháng agoSau cơn ‘sốt’ kéo dài 2 năm, thị trường chung cư Hà Nội đang ở giai đoạn ‘hạ nhiệt’ tạm thời

-

Nhìn ra Thế giới3 tháng ago

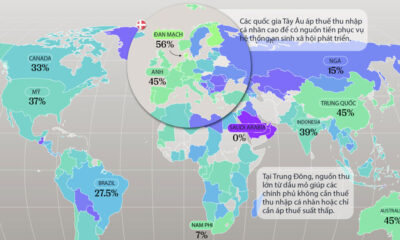

Nhìn ra Thế giới3 tháng agoNhững nền kinh tế áp thuế thu nhập cá nhân cao nhất thế giới

-

Nhìn ra Thế giới3 tháng ago

Nhìn ra Thế giới3 tháng agoMỹ là nơi sinh sống của 30% số tỷ phú toàn cầu

-

Vì cộng đồng3 tháng ago

Vì cộng đồng3 tháng agoẤm lòng mì gõ, bánh mì chảo 0đ giữa trung tâm TP.HCM

-

Chuyện làm ăn3 tháng ago

Chuyện làm ăn3 tháng agoThế giới đã phẳng, không còn cách biệt với trẻ em nông thôn

-

Vì cộng đồng3 tháng ago

Vì cộng đồng3 tháng agoHát để sẻ chia với bệnh nhi nghèo

-

Chuyện làm ăn3 tháng ago

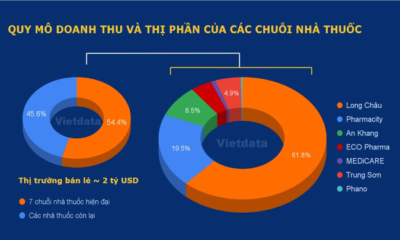

Chuyện làm ăn3 tháng agoLong Châu, Pharmacity và những cái tên nào đang chia phần ‘miếng bánh’ tỷ đô ngành bán lẻ dược phẩm?

-

Câu chuyện thành công3 tháng ago

Câu chuyện thành công3 tháng ago‘Thời trẻ tôi từng nghĩ có nhiều tiền là hạnh phúc…’