Chuyện làm ăn

Long Châu, Pharmacity và những cái tên nào đang chia phần ‘miếng bánh’ tỷ đô ngành bán lẻ dược phẩm?

Ngành bán lẻ dược phẩm được định giá ở mức 2 tỷ USD

Thị trường bán lẻ dược phẩm tại Việt Nam đã có sự tăng trưởng mạnh mẽ, đặc biệt là kể từ khi đại dịch COVID-19 bùng phát. Mọi người ngày càng quan tâm đến sức khỏe của mình và sẵn sàng chi nhiều hơn cho các loại dược phẩm bảo vệ sức khỏe. Ngoài ra, sự dịch chuyển dân số già hóa đã dẫn đến nhu cầu về dược phẩm tăng lên, đặc biệt là khi tuổi già thường đi kèm với nhiều vấn đề sức khỏe khác nhau.

Với sự tăng trưởng ổn định về nhu cầu dược phẩm, các chuỗi nhà thuốc ngày càng nhận ra tiềm năng phân phối các sản phẩm này. Trong những năm tới, thị trường dược phẩm của Việt Nam được dự đoán sẽ mở rộng hơn nữa, được thúc đẩy bởi nhận thức về chăm sóc sức khỏe ngày càng tăng trong dân số. Do đó, ngành chuỗi nhà thuốc đã nổi lên như một cơ hội đầu tư đầy hứa hẹn.

Sức hấp dẫn của thị trường này đã được chứng minh khi loạt thương hiệu lớn liên tiếp đầu tư vào lĩnh vực này. Mới đây nhất, hồi cuối năm 2024, Chris Blank, nhà sáng lập kiêm cựu CEO của Pharmacity đã thông báo khai trương chuỗi nhà thuốc mới mang tên Phượng Hoàng. Từng điều hành Pharmacity – một trong ba chuỗi nhà thuốc có thị phần lớn nhất Việt Nam, ông Chris Blank nói mục tiêu của Phượng Hoàng “không phải là chiến thắng theo cách thông thường, mà là tiếp tục cuộc hành trình, tiếp tục phát triển, cải thiện và tạo ra những giá trị bền vững”.

Mặc dù nền kinh tế đang trải qua thời kỳ suy thoái kéo dài, các chuỗi nhà thuốc vẫn tiếp tục tăng doanh thu qua từng năm. Trong giai đoạn hậu COVID-19, một số chuỗi chứng kiến doanh thu giảm nhẹ, nhưng xu hướng chung trong năm năm qua là tăng trưởng.

Thống kê của Cục Quản lý Dược, Bộ Y tế, hiện thị trường thuốc Việt khoảng 7 tỷ USD, bình quân tiêu thụ thuốc 70 USD/đầu người, tăng gấp 10 lần so với năm 2000.

Việt Nam hiện thuộc nhóm quốc gia có tổng giá trị thị trường dược phẩm và mức tăng trưởng ngành dược nhanh nhất thế giới. Tổng giá trị thị trường dược phẩm tại Việt Nam đạt 2,7 tỷ USD trong năm 2015, tăng lên 5,1 tỷ USD năm 2018 và năm 2020 đạt 6,1 tỷ USD. Theo phân loại của Tổ chức Y tế Thế giới (WHO), ngành công nghiệp dược Việt Nam ở cấp độ 3 (cấp có ngành công nghiệp dược nội địa, có sản xuất thuốc generic, xuất khẩu được một số dược phẩm).

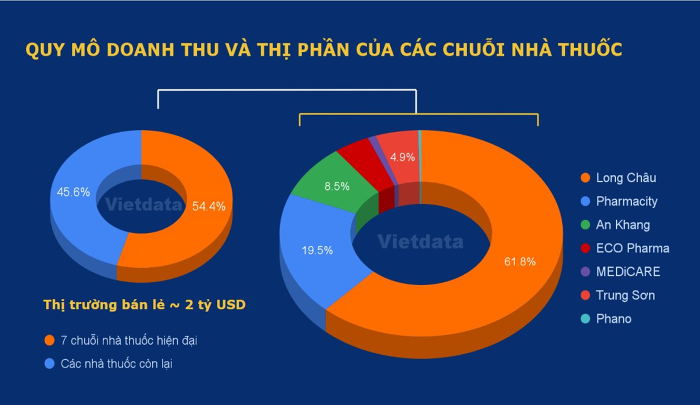

Theo thống kê từ Vietdata, trong quy mô 7 tỷ USD này, 70% thị phần thuộc về kênh đấu thầu bệnh viện. Điều này có nghĩa là thị trường bán lẻ, với 60.000 hiệu thuốc, chiếm 2 tỷ USD còn lại. Trong số này, 7 chuỗi nhà thuốc hiện đại, với hơn 3.000 cửa hàng và tổng doanh thu 1,1 tỷ USD, nắm giữ hơn 50% thị phần dược phẩm bán lẻ trên cả nước.

Chuỗi nhà thuốc hoạt động thông qua ETC (thuốc theo toa) và OTC (thuốc không kê đơn). Kênh OTC hấp dẫn các nhà đầu tư do biên lợi nhuận cao hơn và không yêu cầu kê đơn, giúp người tiêu dùng dễ tiếp cận và thuận tiện hơn.

Ảnh: Vietdata

Cuộc đua giành ‘miếng bánh’ tỷ USD

Cuộc cạnh tranh để mở rộng hệ thống nhà thuốc và thống lĩnh thị trường ngày càng trở nên khốc liệt, được hỗ trợ tài chính mạnh mẽ từ các tập đoàn mẹ. Sự hỗ trợ này đóng vai trò là bàn đạp để các chuỗi liên tục mở rộng sự hiện diện của mình. Cả vốn trong nước và nước ngoài đều đang gia tăng cạnh tranh, bởi tiềm năng lớn của thị trường này.

Theo số liệu thống kê từ Vietdata, 3 chuỗi nhà thuốc lớn nhất là Long Châu, An Khang và Pharmacity đang dẫn đầu thị trường. Tại nhiều khu dân cư, các chuỗi này nằm trên cùng một con phố hoặc cạnh nhau, làm nổi bật sự cạnh tranh khốc liệt trong việc thu hút khách hàng. Các hiệu thuốc mọc lên nhanh chóng, với mật độ cửa hàng cao ở cả các khu đô thị lớn và nhỏ.

Tuy nhiên, với sự cạnh tranh khốc liệt, một số chuỗi nhà thuốc đã buộc phải cắt giảm chi nhánh do kém hiệu quả. Trên thực tế, việc mở rộng quy mô không phải lúc nào cũng mang lại lợi ích kinh tế, chưa kể đến việc lãng phí nguồn lực không tạo ra giá trị thực sự cho doanh nghiệp. Mặc dù được các tập đoàn lớn hậu thuẫn, các chuỗi này liên tục phải đối mặt với áp lực duy trì hiệu quả kinh doanh và đảm bảo tăng trưởng bền vững.

Theo BCTC hợp nhất quý IV/2024 do CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail, mã: FRT) công bố, FPT Long Châu ghi nhận doanh thu năm 2024 đạt 25.320 tỷ đồng, chiếm 59% tổng doanh thu và tăng 59% so với năm trước. Doanh thu trung bình trên mỗi nhà thuốc duy trì khoảng 1,2 tỷ đồng/tháng.

Long Châu là một trong những hệ thống bán lẻ dược phẩm lớn nhất và phát triển nhanh nhất tại Việt Nam. Năm 2016, chuỗi này có 185 nhà thuốc, tính đến hết tháng 3/2025, số lượng đã tăng lên 1.998, tăng trưởng gấp hơn 10 lần trong 8 năm qua.

Long Châu cũng đã mở rộng sang dịch vụ tiêm chủng bằng cách thành lập các Trung tâm Tiêm chủng Long Châu, bổ sung cho mô hình nhà thuốc và tối ưu hóa hiệu quả hoạt động. Hiện Long Châu sở hữu 124 trung tâm tiêm chủng trên toàn quốc.

Pharmacity từng là chuỗi bán lẻ dược phẩm hàng đầu tại Việt Nam, đã trở nên nổi tiếng nhờ tốc độ tăng trưởng nhanh chóng và mục tiêu đầy tham vọng là đạt 5.000 nhà thuốc vào năm 2025. Tuy nhiên, sau khi mở rộng nhanh chóng, chuỗi này đã phải đối mặt với thách thức trong việc duy trì thị phần.

Tốc độ tăng trưởng nhanh dẫn đến các vấn đề về hiệu suất, buộc Pharmacity phải đóng cửa các chi nhánh hoạt động kém hiệu quả. Tính đến nay, chuỗi nhà thuốc này còn 940 hiệu thuốc. Vị trí dẫn đầu mà Pharmacity từng nắm giữ hiện đã chuyển sang Long Châu, chủ yếu là do khó khăn trong việc điều chỉnh giá sản phẩm và đảm bảo nguồn cung thuốc đầy đủ.

Từ năm 2022, Pharmacity đã trải qua một số thay đổi về vị trí CEO. Cụ thể, năm 2022, nhà sáng lập là ông Chris Blank rời vị trí Tổng giám đốc, người thay thế là bà Trần Tuệ Tri; sang 2023, Công ty có Tổng giám đốc mới là ông Deepanshu Madan. Điều này đã ảnh hưởng đến định hướng chiến lược của chuỗi. Để vượt qua những thách thức này, Pharmacity đã chủ động sửa đổi chiến lược định giá và mở rộng danh mục sản phẩm, nhấn mạnh vào việc cải thiện dịch vụ thuốc theo toa.

Sau khi đối mặt với cuộc khủng hoảng kép từ cả môi trường kinh tế và các vấn đề nội bộ công ty, Pharmacity đã trải qua một năm tài chính khó khăn nữa. Doanh thu của công ty trong năm 2024 giảm khoảng 15% so với năm trước, chủ yếu là do đóng cửa gần 200 cửa hàng. Mặc dù cắt giảm các chi nhánh không hiệu quả, chuỗi này vẫn báo cáo khoản lỗ ròng hơn 900 tỷ đồng. Sau hai năm liên tiếp thua lỗ đáng kể và thay đổi lãnh đạo thường xuyên, Tổng giám đốc điều hành Pharmacity đã tái khẳng định cam kết của công ty trong việc giành lại vị thế trên thị trường và giành lại khách hàng.

An Khang là chuỗi nhà thuốc được Thế Giới Di Động mua lại vào năm 2017 và sở hữu hoàn toàn từ năm 2021. Trước đó, MWG đặt mục tiêu đầy tham vọng là mở rộng An Khang lên 2.000 nhà thuốc, nhưng kế hoạch này tỏ ra khó khăn vì số lượng chi nhánh đã dần giảm. Trong năm 2023, An Khang chỉ tăng 27 nhà thuốc lên con số 527. Sang tới 2024, quy mô chủ yếu đi ngang trong giai đoạn đầu năm trước khi ghi nhận động thái thu hẹp mạnh mẽ từ tháng 6.

Tính đến cuối năm 2024, chuỗi nhà thuốc An Khang còn 326 nhà thuốc, giảm 200 nhà thuốc so với đầu năm, hoạt động đóng cửa các cửa hàng diễn ra vào 10 tháng đầu năm, 2 tháng cuối cùng của năm, An Khang không đóng cửa thêm nhà thuốc nào.

Báo cáo tài chính năm 2024 của Thế giới di động (mã: MWG) cho thấy, chuỗi nhà thuốc An Khang đạt doanh thu cả năm gần 2.300 tỷ đồng, tăng trưởng 3% so với cùng kỳ. Riêng quý IV/2024, doanh thu bình quân/cửa hàng tăng 15% so với mức trung bình 2 quý liền trước và mức lỗ đã giảm đáng kể so với các quý còn lại trong năm. Năm 2024, An Khang lỗ gần 347 tỷ đồng, nâng lỗ lũy kế lên mức 1.008 tỷ đồng.

Mặc dù doanh thu tăng trưởng, nhưng lợi nhuận vẫn là thách thức đối với An Khang. Mặc dù không mở thêm nhà thuốc mới, nhưng chi phí nâng cấp sản phẩm, xây dựng thương hiệu, tồn kho và chi phí tiếp thị đã làm xói mòn lợi nhuận. Trong khi MWG đặt mục tiêu đạt điểm hòa vốn chuỗi nhà thuốc An Khang vào quý II năm nay, chuyên gia SSI Research dự báo, doanh thu năm 2025 của chuỗi nhà thuốc An Khang có thể giảm còn 2.000 tỷ đồng do MWG vẫn đang gặp khó khăn với mô hình kinh doanh nhà thuốc và có thể chịu lỗ 232 tỷ đồng trong 2025.

MEDiCARE là chuỗi nhà thuốc kết hợp bán dược phẩm với mỹ phẩm chăm sóc sức khỏe và làm đẹp. Mô hình kinh doanh này giúp MEDiCARE đa dạng hóa danh mục sản phẩm và tiếp cận lượng khách hàng rộng hơn, qua đó nâng cao hiệu quả kinh doanh của từng chi nhánh. Hiện nay, MEDiCARE đang vận hành hơn 140 cửa hàng trên khắp Việt Nam và Myanmar.

Theo Vietdata, tại MEDiCARE, dược phẩm chỉ chiếm một tỷ lệ nhỏ trong doanh số so với mỹ phẩm, nghĩa là hầu hết người tiêu dùng vẫn coi MEDiCARE là một nhà bán lẻ mỹ phẩm hơn là một hiệu thuốc. Trong khi cả chuỗi mỹ phẩm và dược phẩm đều phải đối mặt với sự cạnh tranh khốc liệt, MEDiCARE vẫn chưa thể nổi bật trong cả hai lĩnh vực. Sự mở rộng của các đối thủ cạnh tranh lớn hơn đặt ra một thách thức đáng kể cho MEDiCARE, xét đến quy mô tương đối khiêm tốn của công ty.

Hiệu quả kinh doanh của chuỗi không mấy khả quan. Doanh thu dao động trong khoảng 200 – 300 tỷ đồng và có xu hướng giảm. Năm 2023, chuỗi tạo ra 240 tỷ đồng, tương đương khoảng 1,7 tỷ đồng/cửa hàng, mặc dù có vị trí đắc địa tại các trung tâm thương mại hoặc các tuyến phố lớn. Tuy nhiên, các vị trí đắc địa này vẫn chưa tạo ra đủ doanh thu để trang trải chi phí bán hàng, khiến chuỗi lỗ hơn 110 tỷ đồng.

Trung Sơn Pharma được thành lập năm 1997, là chuỗi nhà thuốc lớn nhất khu vực Đồng bằng sông Cửu Long. Năm 2023, Trung Sơn đã bán 51% cổ phần cho Donghwa Pharma (Hàn Quốc) với giá 30 triệu USD, định giá công ty ở mức hơn 1.400 tỷ đồng.

Từ khi có cổ đông nước ngoài, Trung Sơn Pharma đã mở rộng lên 200 nhà thuốc, tăng 60 chi nhánh và có kế hoạch mở rộng lên 460 cửa hàng tại Đồng bằng sông Cửu Long và Thành phố Hồ Chí Minh.

Mô hình kinh doanh của Trung Sơn cân bằng giữa dược phẩm và mỹ phẩm. Ngoài ra, Trung Sơn Pharma còn sở hữu một phòng khám thẩm mỹ, một trung tâm mỹ phẩm và một nền tảng thương mại điện tử. Sự đa dạng này cùng sự hiện diện mạnh mẽ tại Đồng bằng sông Cửu Long đã giúp Trung Sơn Pharma tạo ra doanh thu lên tới hàng tỷ đồng.

Dữ liệu từ Vietdata, năm 2023, doanh thu Trung Sơn Pharma giảm hơn 7%, có thể do những thách thức kinh tế rộng lớn hơn. Đáng chú ý hơn, lợi nhuận ròng giảm mạnh, công ty báo lỗ gần 60 tỷ đồng.

Từng được kỳ vọng có vị trí vững chắc trên thương trường sau khi hợp tác với Masan và sáp nhập vào hệ thống Winmart, tuy nhiên, Phano Pharmacy lại khá ít xuất hiện và thị phần cũng ngày càng khiêm tốn. Theo Nhịp cầu đầu tư, năm 2017, Phano là hệ thống dẫn đầu thị trường bán lẻ dược phẩm với chuỗi 60 nhà thuốc. Tuy nhiên, vài năm gần đây, thị trường bán lẻ dược phẩm cạnh tranh rất khốc liệt, Pharmacity với nguồn vốn đầu tư lớn đã liên tục bành trướng, chưa kể sự tham gia của những tân binh. Cập nhật đến tháng 3/2025, chuỗi nhà chuỗi này còn vỏn vẹn 37 cửa hàng, chủ yếu tập trung tại TP HCM.

ECO Pharma là chuỗi nhà thuốc có ít chi nhánh nhất, nằm trong hệ sinh thái cùng Bệnh viện Tâm Anh và Trung tâm tiêm chủng VNVC. Công ty chủ yếu phân phối dược phẩm cho các nhà thuốc bệnh viện và các hiệu thuốc bán lẻ trên toàn quốc. Năm 2023, chuỗi ghi nhận doanh thu giảm hơn 28% so với năm trước. Chi phí quảng cáo thường xuyên vào giờ cao điểm cũng dẫn đến chi phí đáng kể cho chuỗi. Đến cuối năm 2023, lợi nhuận của công ty giảm xuống chỉ còn hơn 1 tỷ đồng, cải thiện đôi chút so với năm trước, nhưng biên lợi nhuận ròng 0,1% vẫn cực kỳ mỏng.

Nguồn: doanhnhanvn